Wakaf melalui konsep AengUmat dapat menjadi solusi atas krisis air bersih yang melanda beberapa daerah di Indonesia seperti Sampang, Madura.

Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Sampang menegaskan bahwa bantuan air bersih oleh Badan Penanggulangan Bencana Daerah (BPBD) setempat hanya sekitar 2 liter per jiwa selama musim kemarau tahun 2019. Akibatnya, warga harus membeli air tangki seharga Rp300.000,-. Sedangkan warga yang tidak mampu membeli air terpaksa memanfaatkan air kotor yang berasal dari Waduk Klampis. Mereka menggunakannya untuk kebutuhan sehari-hari seperti mandi, masak, minum, dan mencuci pakaian (Wibisono, 2019; Pratama, 2019).

Pengelolaan wakaf dikenal dengan sistem pengelolaan wakaf produktif dan strategis yang merupakan pengembangan dan peningkatan pemberdayaan wakaf yang tidak hanya mengandung demensi ibadah namun juga untuk mewujudkan kesejahteraan umum. Salah satu bentuk pengoptimalisasian wakaf adalah untuk membangun akses air bersih yang saat ini menjadi salah satu krisis di Indonesia. Berdasarkan data Badan Pusat Statistik (BPS) tahun 2018, populasi penduduk yang memiliki akses terhadap layanan sanitasi layak dan berkelanjutan mencapai 80,48% untuk wilayah perkotaan dan 55,74% untuk wilayah pedesaan (BPS, 2019). Hal ini menunjukkan kesenjangan yang cukup signifikan antara kawasan perkotaan dan pedesaan.

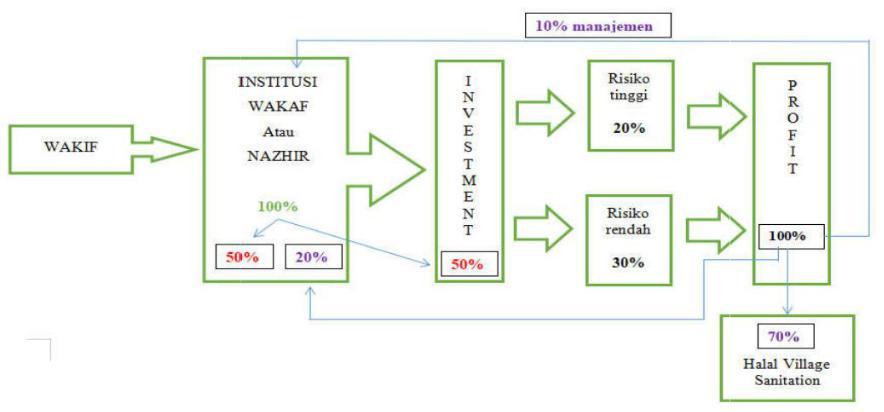

Solusi yang dapat ditawarkan wakaf adalah AengUmat. Konsep AengUmat diawali dengan pengumpulan dana wakaf (funding) menggunakan metode crowdfunding cash waqf. Metode ini dapat digunakan oleh institusi wakaf atau pun nazhir secara langsung untuk mempermudah dalam pengumpulan wakaf tunai. Kelebihan dari metode ini ialah penggunaan platform yang sesuai dengan era digital saat ini akan semakin menarik banyak waqif, karena semakin sederhananya proses untuk berwakaf.

Setelah pengumpulan wakaf tunai dilakukan, selanjutnya adalah penyaluran atau pemanfaatan wakaf tunai tersebut. Dalam proyek ini, skema tidak langsung (indirect cash waqf scheme) digunakan dalam penyaluran wakaf tunai yang telah terkumpul untuk mewujudkan AengUmat. Di dalam skema ini, wakaf tunai yang telah terkumpul akan dijaga tetap utuh sebagai wakaf tunai sebesar 50% dan sisanya akan diinvestasikan pada investasi berisiko tinggi sebesar 20% dan pada investasi berisiko rendah sebesar 30%. Investasi ini dimaksudkan agar jumlah awal wakaf tunai tersebut akan tetap ada (kekal). Investasi berisiko rendah ialah seperti murabahah dan investasi berisiko tinggi ialah seperti mudharabah.

Kemudian laba yang dihasilkan dari kegiatan investasi yang dilakukan akan dibagikan pada tiga kelompok, yaitu pada kelompok masyarakat sebagai penerima manfaat dari adanya wakaf sebesar 70%, manajemen institusi wakaf (nazhir) sebesar 10%, dan 20% akan dikembalikan sebagai harta wakaf tunai diawal. Melalui 70% hasil dari investasi inilah AengUmat akan diwujudkan.

Gambar 1. Skema Pemanfaatan Wakaf Tunai pada AengUmat

Oleh: Husnul Hotimah dan Farokhah Muzayinatun Niswah

Kutip artikel ini:

Hotimah, H. & Niswah, F. M. (8 April 2023). AengUmat: Pengembangan Wakaf Melalui Halal Water Treatment di Kabupaten Sampang, Madura: https://wacids.or.id/2023/04/08/aengumat-pengembangan-wakaf-melalui-halal-water-treatment-di-kabupaten-sampang-madura/

Referensi

Badan Pusat Statistik (BPS). (2019). Proporsi Populasi Penduduk Yang Memiliki Akses Terhadap Layanan Sanitasi Layak Dan Berkelanjutan Menurut Daerah Tempat Tinggal, 2015-2019. Badan Pusat Statistik (BPS).

Pratama, H. (2019, September 26). Tribun Madura. Retrieved from https://madura.tribunnews.com/2019/09/26/kekeringan-melanda-sampang-madura-warga-terpaksa-beli-air-rp-300-ribu-atau-ambil-air-di-kubangan

Wibisono, Y. (2019, November 4). Retrieved from Berita Jatim: https://beritajatim.com/peristiwa/dprd-sampang-soroti-minimnya-bantuan-air-bersih-untuk-warga/

Filantropi Islam dapat menjadi solusi dalam meningkatkan pertumbuhan ekonomi pasca pandemi dengan membangun kesejahteraan umat. CWLS (Cash Waqf Linked Sukuk) menjadi salah satu bentuk inovasi filantropi Islam yang mempunyai potensi luar biasa dimana imbal hasilnya dapat disalurkan kepada masyarakat yang membutuhkan dan juga dapat membantu pembangunan nasional berkelanjutan.

Pandemi tidak hanya memberikan dampak bagi kesehatan, namun juga perekonomian masyarakat. Hal ini disebabkan karena kebijakan pembatasan aktivitas di luar rumah sehingga kegiatan ekonomi tidak berjalan optimal. Pada akhirnya, pendapatan masyarakat pun ikut berkurang, sehingga terjadi penurunan pada tingkat konsumi masyarakat serta memicu terjadinya krisis ekonomi. Krisis ekonomi tidak hanya dialami oleh negara-negara berkembang, namun juga negara-negara maju. Amerika Serikat mengalami pertumbuhan negatif sebesar minus 5% pada kuartal II tahun 2020. Sedangkan Indonesia mengalami pertumbuhan ekonomi sebesar minus 5,32% pada kuartal II tahun 2020 (BPS, 2020).

Filantropi Islam menjadi salah satu solusi untuk meningkatkan pertumbuhan ekonomi suatu negara pasca pandemi. Adanya filantropi Islam seperti zakat, infak, shodaqoh, dan wakaf mampu mencegah bertumpuknya harta hanya pada satu kelompok atau individu. Hal ini akan berdampak pada distribusi pendapatan lebih merata karena harta yang tersalurkan secara berkelanjutan. Penerapan filantropi Islam dapat dilakukan dengan pengumpulan dan penyaluran harta melalui media digital, crowdfunding, dan bentuk financial technology (fintek) lainnya. Harapannya, filantropi Islam tidak hanya dapat aktif dalam meningkatkan aktivitas ekonomi, namun juga dapat mencegah masyarakat dari infeksi Covid karena dilakukan dengan tanpa bertatap muka.

Wakaf menjadi salah satu wujud filantropi Islam yang berkembang pesat pada masa pandemi, khususnya dalam meningkatkan pertumbuhan ekonomi. Misalnya seperti penyaluran dana wakaf untuk membangun fasilitas kesehatan maupun fasilitas pendukung UMKM (Usaha Mikro Kecil Menengah). Salah satu bentuk inovasi guna mempermudah masyarakat untuk berwakaf adalah Cash Waqf Linked Sukuk atau CWLS. CWLS merupakan suatu bentuk investasi sosial yang ada di Indonesia dimana wakaf uang akan dikumpulkan oleh Badan Wakaf Indonesia (BWI) sebagai nazhir, kemudian akan dikelola dan ditempatkan pada instrumen Sukuk Negara yang diterbitkan oleh Kementerian Keuangan (Badan Wakaf Indonesia, 2019). Pada tahun 2021, CWLS berhasil menarik sebanyak 91,03% wakif baru (Kementerian Keuangan, 2021). Total volume pemesanan pembelian pada CWLS seri SWR002 sebesar Rp24.141.000.000,- yang imbal hasilnya disalurkan untuk berbagai kegiatan sosial dan ekonomi masyarakat (Bursa Efek Indonesia, 2021).

Besarnya potensi yang dimiliki oleh CWLS ini merupakan bentuk solusi dari permasalahan yang berkaitan dengan ekonomi maupun dengan kesehatan pada masa pandemi. Imbal hasil CWLS dapat disalurkan kepada dhuafa dan masyarakat yang membutuhkan serta dapat membantu pembangunan nasional yang dilakukan melalui sukuk negara (republika.co.id, 2020).

Krisis ekonomi, peningkatkan pengangguran, dan penurunan pertumbuhan ekonomi dapat terjadi sebagai bagian dari aktivitas ekonomi. Namun, hal tersebut dapat perlahan dicegah dan diantisipasi dengan menggunakan penanganan yang tepat dengan adanya filantropi Islam yang senantiasa mendukung tujuan pembangunan baik secara nasional maupun internasional (SDGs), seperti wakaf. Dengan didukung oleh berbagai pihak serta dengan partisipasi masyarakat yang menyeluruh, maka wakaf dapat menjadi pondasi yang luar biasa kuat dalam membangun kesejahteraan umat.

Oleh: Gina Destrianti Karmanto dan Yan Putra Timur

Kutip artikel ini:

Karmanto, G.D. & Timur, Y.P. (26 Februari 2023). Peran (Cash Waqf Linked Sukuk) CWLS dalam Membangun Kesejahteraan Umat: https://wacids.or.id/2023/02/26/peran-cash-waqf-linked-sukuk-cwls-dalam-membangun-kesejahteraan-umat/

Referensi

Badan Wakaf Indonesia. (2019, Nov). Cash Waqf Linked Sukuk. Retrieved Juli 2021, from https://www.bwi.go.id/cash-waqf-linked-sukuk/

Badan Pusat Statistik (BPS). (2020, Agustus 05). Ekonomi Indonesia Triwulan II 2020 Turun 5,32 Persen. Retrieved Desember 31, 2020, from bps.go.id: https://www.bps.go.id/pressrelease/2020/08/05/1737/-ekonomi-indonesia-triwulan-ii-2020-turun-5-32-persen.html

Bursa Efek Indonesia. (2021, Juni). Mantap! Penjualan Wakaf Ritel SWR002 Tembus Rp24,14 Miliar. Retrieved Juli 2021, from Market News: idxchannel.com/market-news/mantap-penjualan-wakaf-ritel-swr002-tembus-rp2414-miliar

Kementerian Keuangan. (2021, Juni). Di Tengah Kondisi Pandemi CWLS Ritel Seri SWR002 Sukses Menarik 91,03% Wakif Baru. Retrieved Juli 2021, from djppr.kemenkeu.go.id/page/load/3158/di-tengah-kondisi-pandemi-cwls-ritel-seri-swr002-sukses-menarik-91-03-persen-wakif-baru

Ulya, F. N. (2020, Agustus 19). Kompas.com. Retrieved from https://money.kompas.com/read/2020/08/19/070000026/daftar-14-negara-yang-masuk-jurang-resesi-ekonomi?

Puspaningtyas, L. (2020, Maret 30). Republika. Retrieved from https://ekonomi.republika.co.id/berita//q80d9y457/cwls-bisa-percepat-pemulihan-ekonomi-pasca-covid-19

Categories: Artikel IlmiahOpini

Tags: #KebaikanWakaf #WaCIDS CWLS WaCIDS wakaf wakaf indonesia wakaf uang

Penerapan wakaf uang pada commodity backed money merupakan bentuk transformasi, optimalisasi, dan perluasan manfaat wakaf uang agar dapat dirasakan oleh seluruh lapisan masyarakat.

Wakaf sebagai sedekah abadi secara bahasa diartikan sebagai menahan (hold) dan diam (stand still). Umumnya, wakaf lebih dikenal dalam bentuk aset tetap berupa tanah dan bangunan. Sedangkan saat ini wakaf dikembangkan dalam bentuk uang (aset lancar) atau wakaf uang (cash waqf). Wakaf uang semakin populer karena sifatnya yang fleksibel dan nilainya relatif lebih kecil sampai mampu menarik lebih banyak wakif. Bentuk wakaf uang terus bertransformasi menjadi semakin beragam seperti, wakaf saham, wakaf korporasi, dan lainnya. Sehingga, harta wakaf jadi lebih bervariasi bentuknya selama nilainya tidak berkurang.

Dari segi kemanfaatan, wakaf bangunan bermanfaat bagi lingkungan sekitar aset wakaf. Wakaf untuk pembangunan masjid, penerima manfaatnya (mauquf ‘alaih) adalah masyarakat di sekitarnya. Sedangkan wakaf uang memberi ruang kemanfaatan lebih besar. Misalnya, wakaf uang yang disalurkan pada instrumen investasi syariah seperti sukuk negara untuk pembangunan jalan. Sehingga, manfaatnya meluas sampai mampu memperlancar arus distribusi dan menstimulasi perkembangan perekonomian masyarakat. Jika manfaat wakaf aset fisik berskala desa, maka wakaf uang pada instrumen investasi syariah manfaatnya berskala kota bahkan provinsi.

Potensi memperluas manfaat wakaf uang masih terbuka, salah satunya melalui mata uang. Uang dibagi menjadi uang barang dan uang fiat. Uang barang adalah yang disusun dari suatu komoditas tertentu, berbeda dengan uang yang dijamin oleh barang, maka harus diikuti dengan penjaminan barang tertentu setiap satuan uang yang diterbitkan. Sedangkan uang fiat yang bisa berupa kertas atau logam, penerbitannya tidak diikuti oleh penjaminan barang tertentu.

Rupiah, dollar, ringgit, yen, dan mata uang lainnya adalah uang fiat. Uang ini tidak memiliki jaminan dan biaya penerbitannya sangat murah sehingga jumlahnya sulit terkontrol. Hal ini akan berdampak pada jumlah uang yang beredar di masyarakat menjadi lebih banyak, kelangkaan komoditas, dan sangat mungkin menyebabkan inflasi (Arthur & Warren, 1997).

Baik uang fiat maupun uang barang, keduanya berpotensi untuk memicu terjadinya inflasi (Sussman & Zeira, 2003). Penyebab inflasi bukan pada jenis uang, namun keseimbangan antara permintaan dan produksi (Saharuddin & Rama, 2017). Uang barang berdampak positif terhadap pertumbuhan ekonomi dan tingkat pengangguran namun tidak praktis karena satuan-nya relatif besar. Sedangkan, dengan berkembangnya jenis komoditas serta sistem pembayaran, maka mata uang juga perlu memenuhi unsur kepraktisan.

Unsur kepraktisan dimiliki uang yang dijamin oleh barang (commodity backed money) serta berdampak positif terhadap pertumbuhan ekonomi dan pengangguran (Yacoob & Ahmad, 2012). Dengan sifat wakaf uang yang fleksibel, maka dapat digunakan untuk membeli jaminan komoditas tertentu dan kemudian dipergunakan sebagai jaminan yang disimpan oleh otoritas moneter. Jika manfaat masjid dalam skala desa, infrastruktur sebesar skala kota, maka wakaf uang untuk commodity backed money, akan bermanfaat bagi seluruh masyarakat.

Merujuk data dari Badan Wakaf Indonesia (BWI), potensi wakaf uang sebesar Rp180 triliun per tahun, sedangkan uang beredar sebesar Rp1.762,3 triliun (Haryono, 2021). Dalam 10 tahun cukup untuk membentuk commodity backed money asalkan potensi yang ada diserap secara optimal. Selain itu, kemungkinan ada penolakan terkait penerima manfaat wakaf dari kalangan non-muslim. Hal ini mungkin juga tidak langsung diterima oleh para ekonom karena akan mengurangi kemampuan otoritas moneter mengintervensi perekonomian serta rentan terhadap deflasi. Padahal ini bisa menjadi salah satu upaya untuk menciptakan kestabilan ekonomi jangka panjang.

Oleh: Yudi Saputra dan Rahmawati Apriliani

Kutip artikel ini:

Saputra, Y. & Apriliani, R. (18 Februari 2023). Memperluas Manfaat Wakaf Uang Melalui Mata Uang: https://wacids.or.id/2023/02/18/memperluas-manfaat-wakaf-uang-melalui-mata-uang/

Referensi:

Arthur, J. Rolnick & Warren, E. Weber. (1997). Money, Inflation, and Output under Fiat and Commodity Standard. Journal of Political Economy, Vol 105 (6).

Badan Wakaf Indonesia (5 Februari, 2021), Menelisik Manfaat Potensi Wakaf Uang untuk Bantu Kaum Dhuafa https://www.bwi.go.id/5926/2021/02/05/menelisik-manfaat-potensi-wakaf-uang-untuk-bantu-kaum-dhuafa/

Haryono, Erwin (25 Maret 2021) Uang Beredar Tetap Tumbuh Tinggi Pada Februari 2021 (Siaran Pers) (PDF) https://www.bi.go.id/id/publikasi/ruang-media/news-release/Pages/sp_237721.aspx

Saharuddin, D. & Rama, Ali. (2017). Currency System and Its Impact on Economic Stability. Al-Iqtishad: Jurnal Ilmu Ekonomi syariah, Vol 9 (2).

Susman, N. & Zeira, J. (2003). Commodity Money Inflation: Theory and Evidence from France in 1350–1436. Journal of Monetary Economics, Vol. 50 (8), 1769-1793.

Yacoob, S.E. & Ahmad, S. (2012). Prospects of Gold Dinar as a Currency: An Analysis Based on Monetary Theory. Journal Pengurusan, Vol. 36.

Categories: Artikel IlmiahOpini

Tags: #KebaikanWakaf #WaCIDS WaCIDS wakaf wakaf indonesia wakaf produktif wakaf uang

Peran wakaf uang bagi pertumbuhan ekonomi Indonesia salah satunya terwujud dalam bentuk permodalan yang berdampak pada peningkatan produktivitas sehingga dapat menjadi alternatif perbaikan ekonomi Indonesia.

Pemerintah telah mengeluarkan berbagai program dengan tujuan meningkatkan kesejahteraan rakyat dengan menjaga, mengelola, dan memperbaiki sumber-sumber finansial yang ada, termasuk wakaf. Saat ini keberadaan wakaf uang menjadi salah satu program sosial keuangan yang diharapkan menjadi alternatif solusi permasalahan ekonomi. Praktik wakaf saat ini meluas di berbagai negara sebagai pengaruh atas kesadaran potensi wakaf yang sangat besar. Negara-negara tersebut antara lain, Mesir, Saudi Arabia, Urdu, Malaysia, dan Indonesia. Wakaf tersebut tidak terbatas pada aset-aset yang tidak bergerak seperti tanah, sekolah, dan masjid, tetapi dikelola dalam berbagai aset-aset lain seperti uang, saham, sukuk, hingga hak kekayaan intelektual. Di Indonesia pemahaman wakaf tersebut terwujud dalam Undang-Undang Nomor 41 tentang Wakaf.

Kelebihan wakaf uang apabila dibandingkan dengan wakaf konvensional yang umumnya hanya berupa aset tak bergerak adalah dapat dilakukan oleh siapa saja, tidak seperti wakaf tanah dan bangunan yang membutuhkan dana yang tidak sedikit sampai dapat memiliki aset yang akan diwakafkan. Serta pemanfaatan yang fleksibel, melalui wakaf uang, aset wakaf disimpan bank dan menjadi modal usaha ataupun investasi, atau melalui wakaf saham syariah dari sebuah perusahaan, sehingga pemilik saham bisa terus mewakafkan hasil investasinya untuk kemaslahatan umat secara berkesinambungan (Aziz, 2008: Mannan, 2008).

Potensi wakaf uang terus meningkat, oleh Nufzatutsaniah (2018) dijelaskan melalui penelitian yang dilakukan di yayasan Darun Najah Jakarta, bahwa kas keuangan terus bertambah dari tahun-ke tahun, yaitu Rp55.017.010.000,- di tahun 2005, hingga berjumlah Rp350.107.496.000,- pada tahun 2007. Darun Najah memanfaatkan aset wakaf untuk kepentingan pembangunan, pembiayaan beasiswa, pemberian bantuan kepada anak-anak yatim dan fakir miskin, serta program lainnya demi meningkatkan kesejahteraan. Hal tersebut berdampak pada pertumbuhan aset wakaf yang didukung serta oleh tata kelola aset wakaf yang baik, dan tingkat kepercayaan para wakif. Upaya tersebut menunjukkan bahwa wakaf memiliki potensi besar menjadi alternatif solusi dalam memperbaiki ekonomi di Indonesia.

Keberadaan nazhir berdasarkan UU wakaf mendukung pengelolaan dan pengembangan aset wakaf (jika wakif tidak mensyaratkan sesuatu) demi mencapai tujuan-tujuan wakaf. Keberhasilan nazhir dalam mengembangkan investasi, atau aset wakaf produktif lainnya terbagi menjadi dua bentuk keuntungan yaitu 10% untuk biaya operasional nazhir (maksimum) dan 90% sisanya diperuntukkan untuk mauquf alaih (orang miskin, anak yatim, atau mustahik lainnya sehingga manfaat wakaf bisa terus berkembang dalam jangka waktu yang lama, selama aset masih tetap dan terus dikembangkan dengan efek multiple wakaf. (Al-Arif, 2012). Berdasarkan total hasil pembagian tersebut, 90% hasil keuntungan investasi dapat dimanfaatkan baik untuk sektor ekonomi maupun sektor non-ekonomi (seperti sektor sosial dan pendidikan).

Wakaf uang yang dialokasikan di sektor ekonomi akan digunakan untuk membantu permodalan dalam berbagai bidang usaha, dengan harapan dapat meningkatkan produktivitas serta meningkatkan penawaran dan permintaan pasar yang berdampak pada perbaikan ekonomi indonesia. Sehingga harapannya ketika sektor ekonomi membaik, akan tercapai kesejateraan bagi berbagai lapisan masyarakat serta mendapatkan kesempatan menjadi wakif.

Skema pemodalan melalui pemanfaatan wakaf uang

Sumber: Penulis, 2022

Oleh: Ghifary Duyufur Rohman dan Faizatu Almas Hadyantari

Kutip artikel ini:

Rohman, G.A & Hadyantari, F.A. (11 Februari 2023). Peran Wakaf Uang bagi Pertumbuhan Ekonomi Indonesia: https://wacids.or.id/2023/02/11/peran-wakaf-uang-bagi-pertumbuhan-ekonomi-indonesia/

Referensi

Al Arif, M. Nur Rianto. Efek Multiplier Wakaf Uang Dan Pengaruhnya Terhadap Program Pengentasan Kemiskinan, Asy-Syir’ah Jurnal Ilmu Syari’ah dan Hukum. Vol. 46 No. I, January-June 2012 (P.302-304). 10.14421/ajish.2012.46.1.%p, 29 Januari 2023.

Aziz, Muhammad. Peran Badan Wakaf Indonesia (BWI) Dalam Mengembangkan Prospek Wakaf Uang Di Indonesia JES Vol 1, No 2, Maret 2017 (P.16). http://dx.doi.org/10.30736/jesa.v2i1.14, 29 Januari 2023.

Purwanto, Erwan Agus. Mengkaji Potensi Usaha Kecil dan Menengah (UKM) untuk Pembuatan Kebiiakan Anti Kemiskinan di Indonesia . Jurnal Ilmu Sosial dan Ilmu Politik. Volume 10, Nomor 3, Maret 2007. https://doi.org/10.22146/jsp.11009, 23 Januari 2023.

Mannan, Muhammad Abdul. Beyond the Malaysian Twin Towers: Mobilization Efforts of Cash-Waqf Fund at Local, National and International Levels for Development of Social Infrastructure of the Islamic Ummah and Establishment of World Social Bank, paper presented at the International Seminar on Awqaf 2008 – Awqaf: The Social and Economic Empowerment of the Ummah, Persada Johor International Convention Center Johor Bahru, 11-12 August 2008, P 10. https://beautyofwaqf.files.wordpress.com/2011/12/drm_h5ye6qt92hqqg665aydvawqaf-2008.pdf, 23 Januari 2023.

Nufzatutsaniah, Pengaruh Wakaf Produktif Terhadap Peningkatan Ekonomi Pesantren Darunnajah Jakarta . Jurnal Ilmiah Manajemen Forkamma Vol.1, No.3, May 2018, (P. 72–84). http://dx.doi.org/10.32493/frkm.v1i3.2550, 23 Januari 2023.UU No 41 Tahun 2004 tentang Wakaf dan Peraturan Pemerintah No 42 tahun 2006 tentang Pelaksanaan Wakaf. Jakarta: Departemen Agama RI Ditjen Bimas Islam, 2007. P 10-12. https://simpuh.kemenag.go.id/regulasi/uu_41_04.pdf, 23 Januari 2023.

Categories: Artikel Ilmiah

Tags: #KebaikanWakaf#WaCIDSWaCIDSwakafwakaf indonesiawakaf produktifwakaf uang

Perlunya kolaborasi berbagai pihak untuk meningkatkan indeks literasi wakaf nasional di Indonesia.

Berbicara ekonomi syariah tentu bukan hanya berbicara lembaga keuangan. Ekonomi syariah sebagai sistem ekonomi yang mendasarkan pada Al-Qur’an dan As-Sunnah tentu cakupannya sangat luas. Beberapa tahun terakhir, perhatian penggiat ekonomi syariah banyak tertuju pada wakaf yang dinilai sebagai instrumen orisional dan merupakan bentuk aktualisasi dari prinsip keadilan sosial ekonomi syariah. Meskipun demikian, berdasarkan laporan hasil survei yang diterbitkan oleh Kementerian Agama (Kemenag) dan Badan Wakaf Indonesia (BWI), indeks literasi wakaf nasional tahun 2020 masih tergolong rendah. Hal ini merupakan suatu ironi mengingat mayoritas penduduk Indonesia beragama Islam.

Berbagai upaya telah dilakukan oleh otoritas terkait dan praktisi untuk mengkampanyekan wakaf. Pada tahun 2021, BWI banyak melakukan inovasi dalam pengembangan wakaf, terutama dalam hal peningkatan literasi wakaf di masyarakat. Selain memperkenalkan layanan pendaftaran nazhir secara digital, BWI juga memperkenalkan sebuah aplikasi untuk mempermudah masyarakat melakukan wakaf bernama Berkah Wakaf (https://berkahwakaf.id) dan membentuk Pusat Antar Universitas (PAU) sebagai wadah konsolidasi perguruan tinggi dan lembaga riset dalam menguatkan ekosistem wakaf. Berbagai lembaga wakaf juga memanfaatkan berbagai media sosial yang ada untuk turut mengkampanyekan wakaf. WaCIDS sebagai lembaga think-tank di bidang perwakafan juga mendorong melalui berbagai program dan riset terkait wakaf.

Program Studi (Prodi) Zakat dan Wakaf idealnya turut berkontribusi dalam meningkatkan literasi wakaf. Namun secara internal, Prodi ini mengalami beberapa kendala, termasuk kompetensi dosen yang masih dominan pada kajian fikih dan kurikulum yang lebih condong pada kajian zakat. Di beberapa kampus, judul tugas akhir mahasiswa yang membahas wakaf masih relatif minim, jika dibandingkan topik lain. Melihat tantangan ke depan, kolaborasi menjadi solusi dalam meningkatkan literasi wakaf di Indonesia. Diperlukan kerjasama berbagai pihak untuk melakukan edukasi dan sosialiasi terkait urgensi dan manfaat wakaf.

Oleh: Moh. Nurul Qomar dan Lisa Listiana

Kutip artikel ini:

Qomar, M & Listiana, L. (23 Agustus 2022). Perlunya Kolaborasi untuk Meningkatkan Literasi Wakaf: https://wacids.or.id/2022/08/23/perlunya-kolaborasi-untuk-meningkatkan-literasi-wakaf/

Categories: Artikel IlmiahOpini

Wakaf dapat berperan sebagai alternatif solusi permasalahan di sektor pertanian, seperti rendahnya permodalan untuk sektor pertanian dan alih fungsi lahan dari pertanian ke industri.

Berdasarkan data Badan Pusat Statistik (BPS), sektor pertanian merupakan salah satu mata pencaharian di Indonesia dengan penyerapan jumlah tenaga kerja mencapai 29,96 per Februari 2022. Hal ini menunjukkan bahwasanya masih banyak penduduk Indonesia yang berprofesi sebagai petani, terutama masyarakat pedesaan. Akan tetapi, realita di lapangan menunjukkan bahwa kesejahteraan petani pada umumnya masih termasuk dalam golongan menengah ke bawah. Beberapa permasalahan yang menjadi kendala di sektor pertanian di Indonesia adalah rendahnya permodalan untuk sektor pertanian, minimnya sumber daya manusia dari golongan tenaga kerja muda, alih fungsi lahan dari pertanian ke industri dan lain-lain. Oleh karenanya, diperlukan strategi dan kolaborasi dari berbagai pihak dalam memperhatikan sektor pertanian dengan tujuan untuk meningkatkan kesejahteraan petani di Indonesia.

Alih fungsi lahan menjadi salah satu penyebab merosotnya sektor pertanian di Indonesia. Tidak dapat dipungkiri saat ini banyak lahan-lahan pertanian yang diubah menjadi lahan perumahan dan/atau industri. Hal tersebut dikarenakan semakin bertambahnya jumlah penduduk dan tingginya harga jual lahan. Hal ini mendorong pemilik lahan pertanian untuk memilih menjual lahannya daripada meneruskan usaha pertanian yang tidak terlalu menguntungkan. Padahal jika hal ini terus diabaikan, maka Indonesia akan terancam mengalami krisis pangan. Melihat permasalahan seperti itu, saat ini telah ada lembaga wakaf yang berupaya untuk mengembangkan sektor pertanian Indonesia dengan penggunaan dana wakaf.

Dalam upaya menyelamatkan lahan pertanian, lembaga wakaf dapat membeli lahan-lahan pertanian atau lahan-lahan kosong yang belum dikelola optimal untuk dijadikan lahan pertanian. Dana yang digunakan adalah dana wakaf yang dihimpun oleh lembaga wakaf tersebut dan berasal dari masyarakat. Lebih lanjut, lembaga wakaf mengelola lahan pertanian tersebut dengan memberdayakan petani yang tinggal di sekitarnya dengan skema bagi hasil. Dengan demikian, keuntungan yang dihasilkan dari usaha pertanian tersebut dapat dibagi untuk petani dan sebagian untuk kas lembaga wakaf yang akan digunakan untuk pengembangan usaha. Dampak positif dari pemberdayaan tersebut adalah terselamatkannya Indonesia dari ancaman krisis pangan serta meningkatnya peluang kesejahteraan petani sekitar.

Meski program wakaf untuk pertanian seperti ini masih jarang di Indonesia, hal ini sudah dilaksanakan di beberapa lembaga, salah satunya adalah Dompet Dhuafa. Salah satu program wakaf untuk pertanian yang dikelola oleh Dompet Dhuafa beralamat di Desa Cirangkong, Kecamatan Cijambe, Kabupaten Subang Jawa Barat. Lahan seluas 10 hektar telah dimanfaatkan untuk menanam buah naga, jambu kristal, pepaya, nanas, pisang sampai peternakan kambing. Seluruh wilayah tanam dikelola oleh petani dan peternak lokal yang dibina langsung Dompet Dhuafa lewat program wakaf produktif. Terdapat tiga alasan utama yang mendorong pengembangan wakaf produktif di Dompet Dhuafa. Pertama, mendukung kemandirian sektor usaha, khususnya agribisnis. Kedua, mendukung penyerapan tenaga kerja. Ketiga, menyediakan sumber dana berkelanjutan untuk pemberdayaan kaum dhuafa.

Oleh: Annisa Nur Salam, Nining Islamiyah, dan Lisa Listiana

Kutip artikel ini: Salam, A.N., Islamiyah, N., & Listiana, N. (14 Agustus 2022). Peran Wakaf dalam Pengembangan Sektor Pertanian Indonesia: https://wacids.or.id/2022/07/24/peran-wakaf-dalam-pengembangan-sektor-pertanian-indonesia

Categories: Artikel Ilmiah

Tags: #KebaikanWaka f#WaCIDS WaCIDS wakaf wakaf indonesia wakaf pertanian wakaf uang

Potensi perkembangan wakaf saham di Indonesia sangat besar, mempertimbangkan tren pertumbuhan jumlah investor saham syariah yang terus naik dari tahun ke tahun.

Pengembangan wakaf semakin beragam sejak wakaf uang banyak dikenal masyarakat. Karena bentuk wakaf berupa uang, pengumpulan dan pemanfaatan dana wakaf cenderung menjadi lebih mudah dibandingkan dengan wakaf berupa tanah atau benda lainnya. Fleksibilitas pemanfaatan dana wakaf membuat wakaf dapat dikembangkan ke dalam berbagai sektor, agar tidak hanya sebatas 3M, Masjid, Madrasah, dan Makam. Wakaf dapat dikembangkan dan dimanfaatkan dalam sektor pendidikan, seperti untuk pembangunan taman kanak-kanak, madrasah, perguruan tinggi, pondok pesantren; sektor kesehatan untuk klinik dan rumah sakit; sektor infrastruktur untuk pembangunan jalan raya, gedung perkantoran; sektor komersial untuk perumahan, pusat perbelanjaan, hotel, restoran, dan lain sebagainya.

Di Indonesia, selain dalam bentuk uang, wakaf juga dapat disalurkan dalam bentuk saham atau biasa disebut wakaf saham. Berdasarkan Peraturan Pemerintah (PP) Nomor 42 Tahun 2006 tentang Pelaksanaan Undang-undang Nomor 41 Tahun 2004 tentang Wakaf, saham adalah salah satu jenis obyek wakaf aset bergerak yang diakui di Indonesia. Wakaf saham merupakan salah satu bentuk pengembangan wakaf produktif dengan mengonversi saham syariah menjadi wakaf untuk keperluan produktif atau sosial (Hogan, 2016). Wakaf saham merupakan bentuk kerjasama Bursa Efek Indonesia (BEI) dengan Badan Wakaf Indonesia (BWI) dan nazhir (pengelola aset wakaf) yang ditunjuk (Ardhana, 2021).

Meski telah resmi diluncurkan sejak 26 April 2019 di Indonesia, wakaf saham belum banyak dikenal masyarakat. Melalui wakaf saham, investor dapat melakukan dua hal secara bersamaan yaitu investasi sekaligus kegiatan sosial. Dalam implementasinya, wakaf saham dapat dilakukan melalui dua cara, yaitu dengan mewakafkan saham syariah atau keuntungan dari saham syariah berupa dividen dan/atau capital gain (Hogan, 2016; Musthofa, 2020).

Dalam beberapa tahun terakhir, terdapat tren pertumbuhan jumlah investor saham syariah terus mengalami kenaikan. Tercatat sebanyak 93.870 investor di pasar modal syariah pada bulan Maret 2021 dan rata-rata pertumbuhan per tahun sebesar 65% (tahun 2016-2021) (Ardhana, 2021). Wakaf saham dapat menjadi media investasi dunia akhirat yang potensial di kalangan investor saham. Selain itu, pemerintah juga sudah memberikan dukungan untuk meningkatkan pengetahuan dan kesadaran masyarakat tentang potensi besar wakaf uang dalam mewujudkan kemaslahatan umat. Peningkatan investor saham syariah dan dukungan pemerintah yang kuat terkait pengembangan wakaf uang menjadikan wakaf saham mempunyai peluang besar untuk menjadi salah satu model wakaf produktif di Indonesia.

Oleh: Farokhah Muzayinatun Niswah dan Lisa Listiana

Kutip artikel ini: Niswah, F.M & Listiana, L. (24 Juli 2022). Potensi Besar Wakaf Saham di Indonesia: https://wacids.or.id/2022/07/24/potensi-besar-wakaf-saham-di-indonesia/

Referensi

Ardhana, Doddy Prasetya. (2021). Investasi Saham Syariah: Mudah, Terjangkau, Syariah. https://knks.go.id/storage/upload/1618972042-Cara%20Mudah%20Investasi%20Saham%20Syariah%20-%20Doddy%20IDX%20Islamic.pdf, 12 Juli 2021.

Hogan, Nicky. (2016). Wakaf Saham: Alternatif Model Wakaf Produktif. Disampaikan pada SILAKNAS MES (Masyarakat Ekonomi Syariah) 2016 tanggal 19 November 2016 di Bursa Efek Indonesia (BEI), Jakarta. https://www.ekonomisyariah.org/5683/wakaf-saham-alternatif-model-wakaf-produktif/, 12 Juli 2021.

Musthofa, Khabib. (2020). Filantropi Islam di Pasar Modal (Model Waqaf Saham melalui Sistem Online Trading Syariah). ICO EDUSHA 2020 The 1st International Conference on Education Management and Sharia Economics pada 23 September 2020, Sidoarjo. https://prosiding.stainim.ac.id/index.php/prd/article/view/47, 3 April 2021.

Categories: Artikel Ilmiah

Tags: #Kebaikan Wakaf WaCIDS wakaf wakaf indonesia wakaf saham wakaf uang

Ascarya, Raditya Sukmana and Siti Rahmawati* | April 2017

*Department of Islamic Economic and Finance, Bank Indonesia

Jl. M.H. Thamrin No.2, C Building, 3rd fl., Jakarta 10350, Indonesia

Email: [email protected]; Phone: +6221.2981.7345; Fax: +6221.231.1128

Recently, there has been a growing concern on the Islamic microfinance Institution (Baitul Maal wat Tamwil-BMT-Islamci cooperative) in empowering the micro and small enterprises in Indonesia. Financial inclusivity, human resources capabilities and collaterals are some of the issues which gain attention by many. Unlike banks with requirement complexities, Islamic microfinance Insitutions provide flexibility and humanistic approach in giving financing. However, among the problem within BMT is on the liquidity issues. Relying the members fees contribution will not adequate to cover the huge number of financing demand. Innovation of cash waqf is a one way to solve the problem. This paper attempts to empirically describe and critically analyze the various models of BMT which utilizes the cash waqf for their liquidity purposes. Based on the in depth-interview with BMT practitioners, finding shows that there are four classifications or model in utilizing cash waqf within BMT and each has different feature. This study gains important to other Islamic Microfinance Institutions which keen to adopt cash waqf. Moreover, result of this study will certainly be important in developing waqf performance for the regulator.

JEL Classification: D60, G210

Keywords: Waqf, Cash Waqf, Cash Waqf Model, Baitul Maal wat Tamwil